极速体育直播吧NBA选秀_极速体育直播吧nba英超致力于为客户定制动物能量饲料、生物发酵饲料、生物质颗粒燃料、生物有机肥、玉米深加工、预拌粉等整厂个性化解决方案。 13961106628

首页 > 极速体育直播吧NBA选秀 > 工程视频

时间: 2024-01-04 01:57:33 | 作者: 极速体育直播吧nba

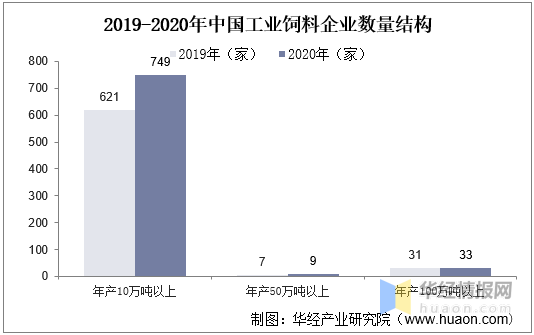

就工业饲料公司数格局而言,2020年全国10万吨以上规模饲料生产厂749家,同比2019年增加1

就工业饲料公司数格局而言,2020年全国10万吨以上规模饲料生产厂749家,同比2019年增加128家;饲料产量13352万吨,同比增长19.8%,占全国饲料总产量的52.8%,较上年增长6.2个百分点。有9家生产厂年产量超过50万吨,同比2019年增加2家,单厂最大产量122.6万吨。年产百万吨以上规模饲料公司集团33家,占全国饲料总产量的54.6%,其中有3家公司集团年产量超过1000万吨。总的来看,头部企业通过打造饲料原料、饲料加工、疫苗、养殖、屠宰以及食品等全产业链,极大增强了竞争力,市场持续集中。

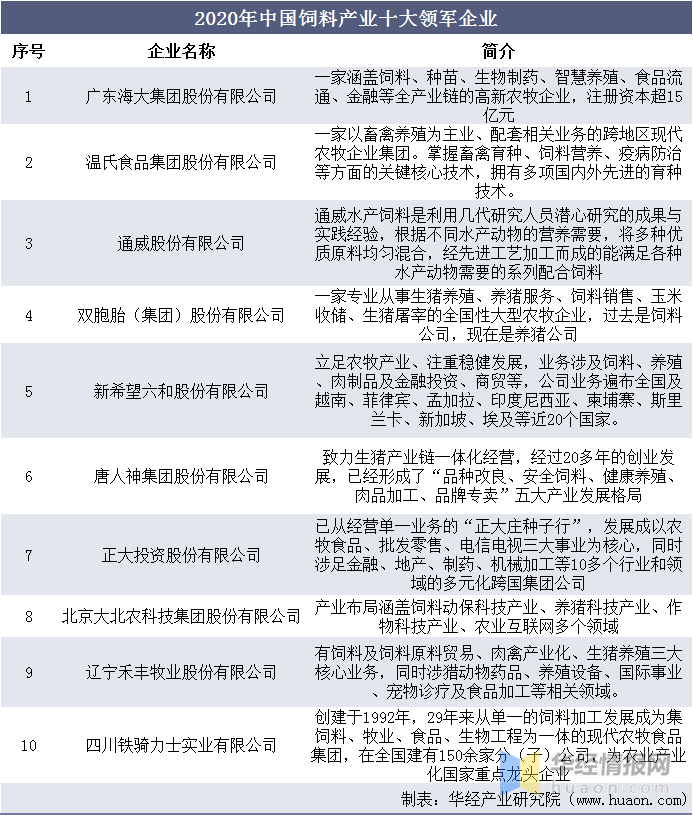

中国饲料工业协会发布2020年中国饲料企业评选结果,广东海大集团股份有限公司、温氏食品集团股份有限公司、通威股份有限公司、双胞胎(集团)股份有限公司、新希望六和股份有限公司、唐人神集团股份有限公司、正大投资股份有限公司、北京大北农科技集团股份有限公司、辽宁禾丰牧业股份有限公司、四川铁骑力士实业有限公司这十家企业被评为中国饲料产业领军企业。

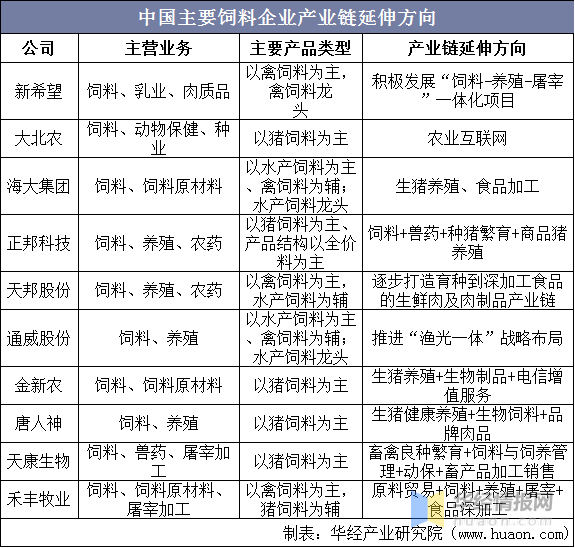

饲料成为养殖产业链中的关键一环。在行业增速放缓、微利成为新常态以及下游养殖规模化程度逐步的提升三重因素影响下,下游养殖户对饲料企业产品的质量和服务提出了更高的要求,饲料企业之间的竞争已由单纯的产品竞争上升到涉及原材料采购、养殖、疫苗等多方面的总实力竞争。在此背景下,大规模的公司为增强产品竞争力、寻求新的增长点、更好地提高抗风险能力,打造饲料原料、饲料加工、疫苗、养殖、屠宰以及食品等全产业链成为突围的较好选择。

华经产业研究院对中国工业饲料行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国工业饲料市场之间的竞争态势及行业投资前景预测报告》。

【报告标题】2022-2027年中国工业饲料市场之间的竞争态势及行业投资前景预测报告

同一分类的其他产品:

关于我们

极速体育直播吧nba(简称:良友股份)始创于2003年,位于苏浙皖交界的江苏省溧阳高新区内,占地...

联系我们

Copyright © 极速体育直播吧NBA选秀_极速体育直播吧nba英超 版权所有 网站地图 苏ICP备2021039394号-1友情链接: 极速体育直播吧nba | 极速体育直播吧NBA选秀 | 极速体育直播吧nba英超