极速体育直播吧NBA选秀_极速体育直播吧nba英超致力于为客户定制动物能量饲料、生物发酵饲料、生物质颗粒燃料、生物有机肥、玉米深加工、预拌粉等整厂个性化解决方案。 13961106628

首页 > 极速体育直播吧nba > 饲料机械

时间: 2024-01-25 08:19:30 | 作者: 极速体育直播吧nba

当时无论是短期仍是中长期,各方要素对蛋白类饲料质料商场行情报价影响全体偏空。在新变量没有构成实质

当时无论是短期仍是中长期,各方要素对蛋白类饲料质料商场行情报价影响全体偏空。在新变量没有构成实质性扰动前,蛋白类饲料质料的趋势下行态势仍存。

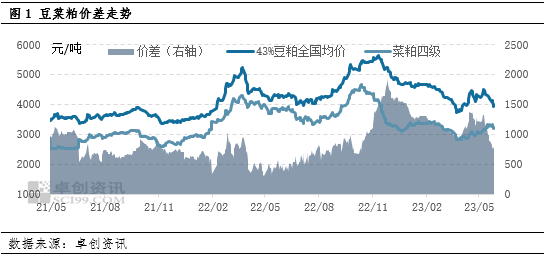

短期豆粕供给紧张在商场逐渐宽松的供需格式下,对其价格的支撑效果显着弱化。到5月26日,43%豆粕现货均价较月中高点跌幅超12%,报3947元/吨。而跟着豆粕价格的回落,蛋白类商场的质料供给宽松预期也被进一步得到强化。

一方面是油厂检修连续完毕,开机率较此前显着提高;另一方面则是对大豆到港抽检节奏的跟进逐渐顺畅,油厂保证出产连续性的才能有所提高。短期供给端对价格构成的偏多要素根本消除,现在仅剩较低的豆粕库存水平,以及榨利水平改进有限对开机率构成的约束两个要素,或将合作需求改进对豆粕价格构成支撑。

而从实践豆粕需求来看,其与菜粕价差的快速收窄,或将在6月回补一部分因前期供给紧缺所构成的代替。而当时畜禽饲养盈余水平偏低叠加小麦代替玉米后的饲料蛋白构成被迫添加,则成为约束中期豆粕需求进一步开释的最大妨碍。

中长期大豆及菜籽进口量以及供给国的产值预期的提高,成为约束远期蛋白类饲料价格的首要要素。受巴西大豆丰登影响,新作出口才能坚持微弱。一起叠加巴西大豆价格对美豆的价差优势扩展,3月以来,巴西大豆出口敏捷添加,5月同比添加水平或将到达55%。一起也能清楚看到,本年前四个月我国进口大豆累积3028万吨,其间巴西大豆到达921万吨,占比超30%,且呈逐月添加态势,4月占比乃至到达72.8%,成为当月大豆的第一大进口来源地。此外,虽然加拿大菜籽23/24年度产值水平同比有所下调,但其较上年度仍坚持了小幅添加。

依据美国农业部周度发展陈述数据显现,到5月28日,美国大豆耕种发展为83%,契合此前商场预期的77%-85%。作为比照,上星期66%,去年同期64%,五年同期均值为65%。2021年美豆耕种发展创下前史12年以来新高,而本年同期耕种发展则仅次于2021年水平,得益于杰出的气候耕种条件,以及当时农户较高的栽培积极性,美豆耕种状况发展顺畅。依据美国农业部估计,本年度美豆产值或到达创纪录水平,进一步强化了大豆交易的供给宽松格式。结合美豆库存水平以及当时南美区域大豆出口出售节奏来看,全年大豆供需格式全体仍偏宽松,而需求端的下降或使全球大豆库存逐渐进入累库阶段,叠加榨利持续收窄,对世界大豆价格影响全体仍偏空。

所以从供给端来看,无论是短期仍是中长期,对蛋白类饲料的影响全体偏空。而需求端来看,饲养盈余水平的持续低迷也成为现在约束饲料企业收购及补库志愿的重要参阅标的。再叠加生猪产能去化进程缓慢,因而根据饲养盈余水平构成的6月饲料收购需求或将持续下降。曩昔一段时间,玉米小麦价格的跌落态势充沛验证了当时饲料需求端的低迷程度。而在蛋白饲料质料方面当时尚缺少气候变量构成的新的扰动,全体价格下行趋势仍在。回来搜狐,检查更加多

同一分类的其他产品:

关于我们

极速体育直播吧nba(简称:良友股份)始创于2003年,位于苏浙皖交界的江苏省溧阳高新区内,占地...

联系我们

Copyright © 极速体育直播吧NBA选秀_极速体育直播吧nba英超 版权所有 网站地图 苏ICP备2021039394号-1友情链接: 极速体育直播吧nba | 极速体育直播吧NBA选秀 | 极速体育直播吧nba英超